De ce ar putea modelul american 401(k) să arunce indicele BET în stratosferă?

Poate Modelul American 401(k) sa aibe succes in Romania? Ce trebuie să știi în 2026. Află context, date-cheie și implicații, pe înțelesul tuturor, într-o sinteză clară DayNews.

Clonarea modelului american de pensii.

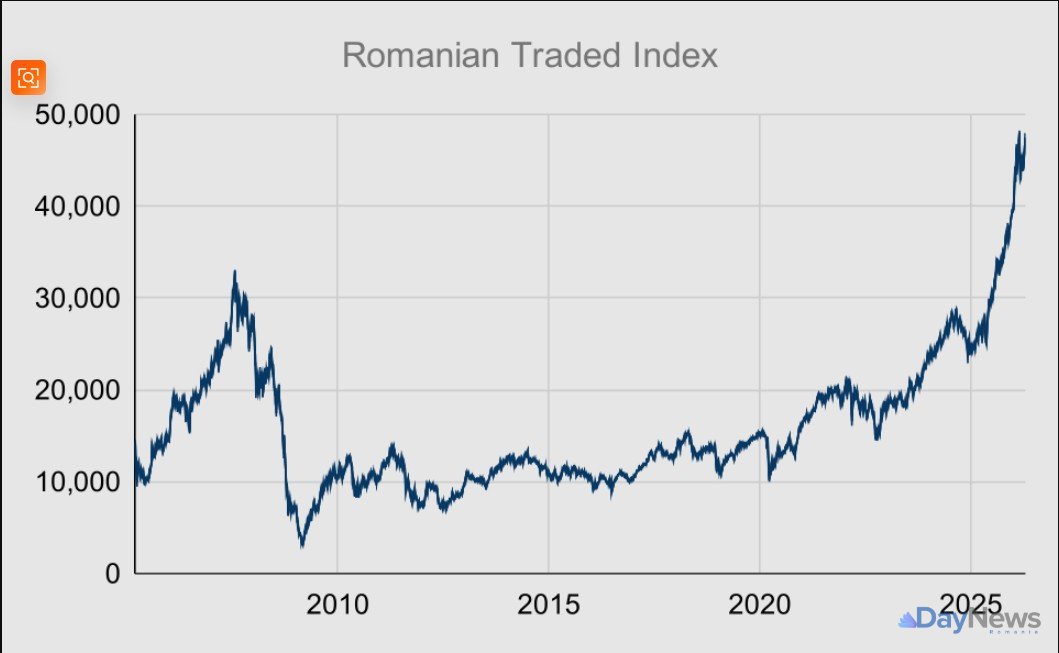

Zilele acestea, prin birourile intermediarilor de la Bursa de Valori București, se șoptește un număr care, până mai ieri, ar fi provocat hohote de râs în orice brokeraj respectabil: cincizeci de mii. Mai exact, 50.000 de puncte pentru indicele BET. Pentru o piață care ani de zile s-a târât endemic prin apatie și lipsă de volum, o asemenea cifră sună a science-fiction pur sau, în cel mai bun caz, a optimism incurabil provocat de un exces de cafea. Și totuși, argumentul din spatele acestei fantezii financiare are, pentru prima dată în istoria capitalismului nostru est-european, un fundament solid: clonarea modelului american de pensii.

Ideea de a aduce un soi de sistem 401(k) pe plaiurile mioritice nu e nouă, dar proiectul legislativ actual promite marea cu sarea: scutiri masive de taxe pentru banii pe care angajatul decide să-i trimită nu sub saltea, ci direct în ringul bursier. Pe hârtie, totul arată impecabil. În realitate, însă, transformarea românului de rând din „depunător la CEC” în „rechin de Wall Street” este o odisee plină de capcane.

De ce s-a aprins însă bursa?

Pentru că piețele de capital nu funcționează cu logică pură, ci cu combustibil. Iar combustibilul lor preferat sunt banii proaspeți și proști – în sensul cel mai tehnic și nepejorativ al termenului: capitalul instituționalizat, recurent, care intră lună de lună pe piață indiferent dacă afară plouă, e criză sau companiile raportează profituri record. În America, sistemul 401(k) a fost cel mai mare aspirator de prosperitate din istoria omenirii. A transformat clasa medie într-un acționar colectiv și a pompat trilioane de dolari în gigantul numit S&P 500.

Dacă mutăm această matriță la București, matematica din spatele celor 50.000 de puncte devine brusc mai puțin absurdă. Imaginați-vă un robinet de lichiditate deschis permanent de peste un milion de salariați români. Unde se vor duce acești bani? Nu avem sute de tehnologii disruptive sau startup-uri de inteligență artificială pe care să pariem. Banii se vor revărsa, inevitabil, peste aceleași câteva companii mari care țin spatele indicelui BET: băncile noastre mari și coloanele vertebrale ale sectorului energetic.

Când mii de ordine de cumpărare automate vor lovi zilnic acțiuni precum TLV, SNP sau SNG, prețul lor nu va avea decât o singură direcție: în sus. Este o lege simplă a cererii și ofertei, amplificată de faptul că bursa noastră este, structural, strâmtă. Avem prea puține companii mari listate pentru valul de bani care stă să vină. Practic, am putea asista la un fenomen de „îndopare forțată” a evaluărilor bursiere. Companii care astăzi sunt considerate plictisitoare, dar stabile plătitoare de dividende, s-ar putea trezi propulsate la multipli de tranzacționare pe care nu i-au visat niciodată.

Totuși, înainte de a ne deschide șampania și de a ne calcula averile virtuale din cupoane de pensie, ar trebui să ne privim în oglindă cu puțin realism dâmbovițean. Istoria economică a României post-decembriste este un cimitir plin de proiecte legislative ambițioase, îngropate de singurul monstru de care investitorii se tem cu adevărat: impredictibilitatea fiscală. Cine ne garantează că peste trei sau patru ani, un guvern strâmtorat de deficite bugetare cronice nu va privi către aceste conturi de pensii private cu aceeași lăcomie cu care s-a privit în trecut către Pilonul II? Naționalizarea mascată sau modificarea regulilor în timpul jocului sunt specialități ale casei în politica locală.

Românul are o relație complicată cu riscul.

Mai există o problemă, una de ordin cultural. Suntem o națiune care încă plânge după FNI și care consideră că singura investiție sigură este „bca-ul și betonul”, adică o garsonieră în regim de închiriere. Să-i explici unui angajat din provincie că o parte din salariul lui va scădea de pe fluturaș pentru a cumpăra „fracții de acțiuni” la o companie de utilități necesită un efort de educație financiară titanic, un efort pe care statul român nu a demonstrat niciodată că e capabil să-l susțină.

Dacă însă astrele se aliniază, dacă politicienii își vor ține mâinile departe de sacul cu bani și dacă frica de bursă va fi învinsă de lăcomia randamentelor deductibile, pragul de 50.000 de puncte pentru BET nu este doar un vis frumos, ci o destinație inevitabilă. Bursa de Valori București nu va mai fi atunci o anexă exotică pentru câțiva inițiați, ci motorul principal de îmbogățire al unei noi generații. Până atunci, însă, rămâne să urmărim spectacolul din arenă: o bătălie fascinantă între o idee genială pe model american și realitatea dură a sistemului românesc. O analiza DayNews.

Citeste si: Greencoin! Poate tehnologia digitală să salveze piața creditelor de carbon?

De reținut pe scurt!

Vezi știrile noastre mai sus în Google News și în Discover.

Continuă lectura

Cum investesc la bursa in 2026

Bursa de Valori București – acest spațiu cu nume sonor și istorie zbuciumată – a încetat demult să mai fie un club exclusivist, rezervat doar celor care își beau cafeaua între cifre și grafice în sedii sobre. În 2026, accesul la piața bursieră a devenit la fel de banal, dar și la fel de plin de responsabilitate, precum deschiderea unui cont curent la banca din colț.

De ce percepția inflației diferă de datele oficiale

Un nou studiu propune o metodă de măsurare a inflației percepute de gospodării, evidențiind discrepanțele majore față de statisticile oficiale în perioadele de criză economică.

Impactul economic al reînarmării Europei la nivel regional

Un nou studiu realizat în 15 țări europene relevă că regiunile care găzduiesc activități de producție militară au venituri mai mari și o amprentă economică superioară față de zonele fără astfel de industrii.

Comentarii

Se încarcă…